今天尝试看看revenue这家公司干什么的,因为老是看见很多人推广它。先看看它到底做什么?

这两张图说出了它赚钱的3个服务,最重要的还是那架白色机器。这机器之前我在消费付款时看到它也很惊讶,因为之前我开餐馆是用的不是这样的。我记得第一次接触这架美丽的机器是在日本餐厅,可惜当时想问柜台服务员这是什么公司机器时,却被冷漠对待,没有给我回复,之后我也没再留意了。本来想问看是什么公司,希望自己的饮食馆也能用,因为这架机器可以信用卡也能e-wallet,蛮方便的。我记得我的店用时候需要两架机器,一个ipay88的e-wallet机器,另一个是普通的信用卡机器,那个时候确实很麻烦。甚至那些salesman 来我的店推广abc公司的e-wallet时,我还向他们提议,你们有没有一个机器可以做完全部付款的,不然我们收钱的很麻烦。当初e-wallet刚开始时,每个公司完全做各自,没有统一收费平台,导致消费者乱,做生意的乱。不过老实说,那是ipay88出这个机时确实有眼前一亮,至少马来西亚e-wallet有进步,但是当时我用时,那个ipay88的还是有很多要改进空间,现在它怎样我也不清楚,因为我的店也关了。不过这架revenue白色机器似乎符合我想的那种机器,确实不错,应该很有发展空间。👍

来看2020年年报的资料,确实做得不错。不过它会有其它竞争者吗? 这种机器只要谁做到越user friendly越容易交易,那么就越容易被市场接受,要知道做老板收钱越容易越方便越好,机器永远只是一个平台,店家看的是方便性。确实这市面上目前看到越来越多商家用上这台机器,或许它确实做到了方便性。

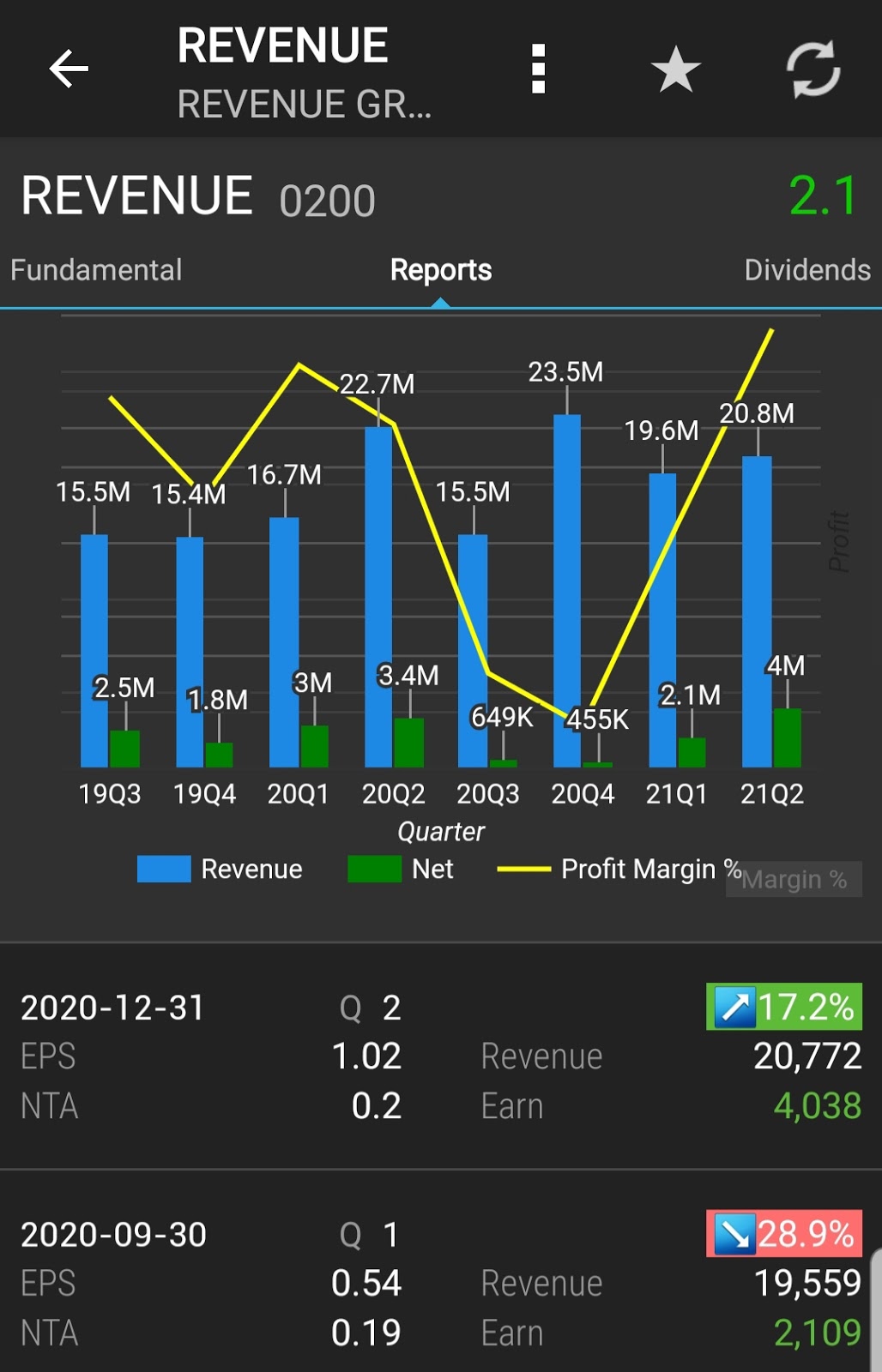

看看最近的业绩,业绩确实不错,只不过股价起到有点离谱。PE 125不是开玩笑的高。能在1.4以下买进的投资者应该要注意了。至于想当下价格投资的人就要小心了。

小心不是这公司不好,只是近期的大起确实有点过热而且有点过度overvalue的感觉。这是我个人想法啦,除非来临的季度可以给出比现在更好的业绩那就另当别论。问题是可以那么好吗?

给它未来平均1个季度可以有1.5sen, 那么4个季度就是6sen,以目前价位2.1来看,6sen 的eps,PE就是35了。正常来说35应该可以接受。要是eps没那么理想呢?

最新eps 1.02, 预计4个季度就是eps 4.08, PE 51.如果这样算就有点高咯。

总结就是, 以我个人的看法,这个时候不会吸引我投资,因为PE有点高,加上近期起太快,未来有什么业绩利好都被目前的价格所带完出来,好像甜头不怎么吸引了。不过还是那句,马来西亚股市投资哲学很不一样,大家看的都是两年后的事,这不在我能力范围。无论如何,要是没有其它竞争者出现,相信这公司的机器确实是会很吸引人,而且潜能很大,虽然很多店开始看到这个机器,但还是有很多店没有用上。这问题还是要看大马的电子钱包是否还可以继续提高消费者的利用率。因为我发现电子钱包虽然有很大普及率改进,但是我发现还是很多人会选择用现金,会用电子钱包原因都是政府派钱,要是政府没派钱,我想很多早前开电子钱包户口的消费者都会不用它了。

电子钱包能否普及最终还是要看方便性,目前基于大马网络不是很理想,其实不是每个地方都可以电子支付,市场还是有很多消费者的手机没用data,有data又怎样? 手机网络讯号超烂。这经验我有,我之前的店在马六甲市区,顾客拿着电子钱包要付款,在我的店外讯号还可以,一旦进入我的店柜台时,手机就链接不到data了,因为手机讯号突然变差。虽然我可以让他们用店里的WiFi,但试想吧,有谁要付钱还跟你借WiFi,这么多此一举的动作确实是电子钱包的一个绊脚石。确实也因为这样,很多消费者早期会尝试用电子钱包,过后到最后会因为无手机讯号而放弃电子钱包。

我记得之前买东西时在排队,一位aunty要用电子钱包付款,可是她一直按都按不出,我看了下才发现她手机没data,所以付不了。这种情况最终会让消费者更热衷于现金或是信用卡交易。

不过最近政府要搞5G,这会不会让网络覆盖率更好呢? 不过马来西亚的能力我还是看看就好。至于我个人,我还是比较少用到电子钱包,因为有时会觉得电子钱包好像多此一举,我个人比较习惯用信用卡。不过习惯可以改的。基于疫情关系,减少现金交易也是安全考量之一。

没有评论:

发表评论